| 行业数据 | 行业趋稳向好,5月销售、投资环比显著回升 |

| 发布时间:2022-06-17 14:53:41 来源:克而瑞研究中心 克而瑞地产研究 阅读量:5494 |

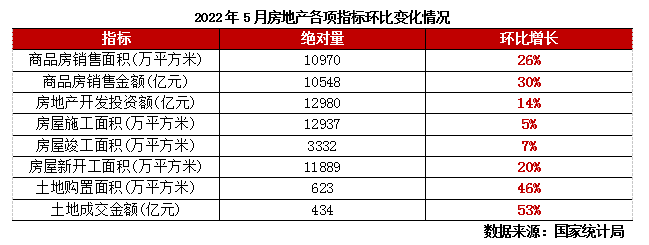

6月15日上午,国家统计局公布了2022年1-5月宏观经济和房地产行业数据。国内主要指标边际改善,国民经济呈现恢复势头。其中房地产业尤为突出,5月单月新房销售规模和开发投资规模分别环比上涨26%和14%。商品房销售均价、房屋新开工面积和土地购置面积分别环比上涨3%、20%和46%。行业到达“市场底”出现实质好转,市场信心开始恢复。

1、5月销售金额环比增30%、同比降幅收窄9pcts,销售均价止跌环涨3% 据国家统计局数据:1—5月,商品房销售面积50738万平方米,同比下降23.6%;商品房销售额48337亿元,下降31.5%。降幅分别较1-4月扩大了2.6pcts和2pcts。 单月来看,商品房销售规模在年内首次实现环比增长。5月共销售商品房10970万平方米和10548亿元,分别环比上涨26%和30%。同比分别下降31.8%和37.7%,降幅较4月收窄7.2pcts和8.9pcts。 5月最突出变化是商品房销售实现触底环比回升,但仍需注意的是整体市场仍处于低迷状态。一方面5月单月商品房销售规模仍为年内次低,另一方面前5月销售累计同比降幅仍在扩大。 结合实际城市新开盘数据来看,5月部分调控放松力度较大、较早的强二三线城市新开盘项目去化率已出现回升。如长沙5月去化率较4月上升12pcts至65%;台州5月去化率较4月和3月分别上升3pcts和5pcts。但仍需认识到的是,即使是去化率上升的城市中仍有多数城市去化率不足30%,如广州、天津、重庆、佛山和无锡等,新房销售低迷和分化仍是普遍存在的困境。 截止至6月12日,2022年全国累计154个省市出台了254次调控政策,共512条。同时,5月全国商品房销售均价为9615元/平方米,环比上涨3%。 因此5月商品房销售实现触底环比回升,主要原因是各省市的调控放松政策“应出尽出”,频率和力度有效地触动了购房者,放弃观望入市购房。从销售均价回升看,“以价换量”对销售规模回升贡献度较低。结合实际项目销售情况,购房者重回楼市更青睐于核心区域存在价值倒挂的项目。

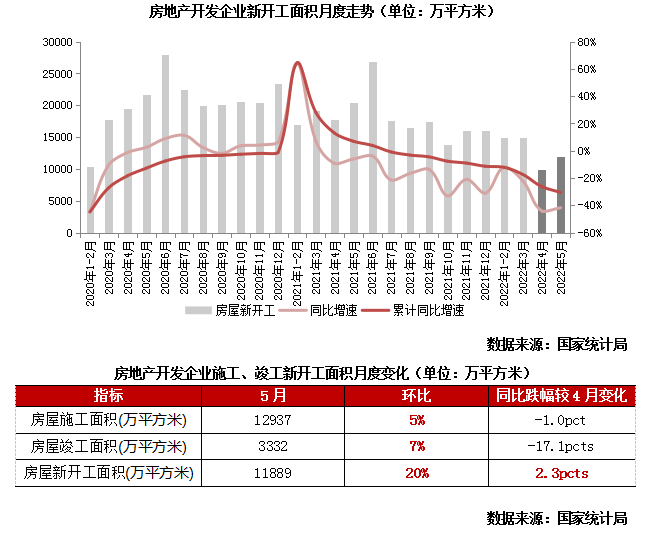

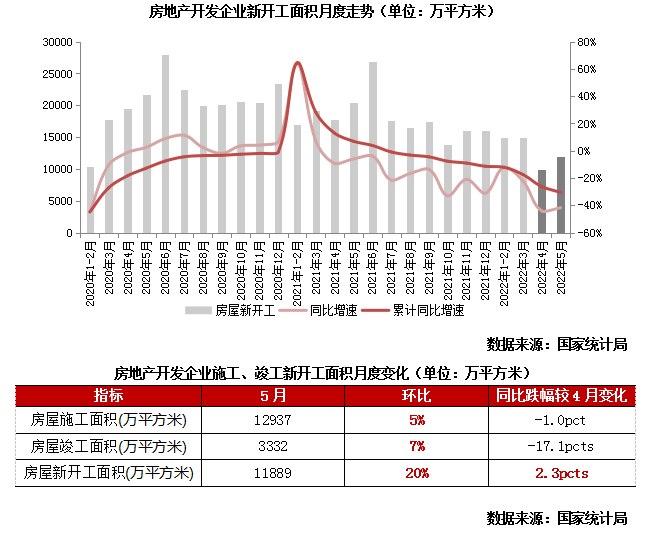

2、5月新开工、土地购置环比分别涨20%、46%,到位资金增15%助力施工复产 据国家统计局数据:1—5月,房地产开发企业房屋施工面积831525万平方米,同比下降1.0%;房屋新开工面积51628万平方米,下降30.6%;房屋竣工面积23362万平方米,下降15.3%。三者较1-4月降幅分别变化1pct、3.4pcts和4.3pct。 单月来看,5月房地产开发企业房屋施工、竣工和新开工均有向好表现,完成面积分别为12937万平方米、3332万平方米和11889万平方米,环比分别上升5%、7%、和20%。 尤其亮眼的是房屋新开工面积,结束了连续6个月环比下降后5月环比上涨20%;同比下降41.8%,跌幅较4月收窄2.3pcts。 这一系列的变化主要与二季度以来以央行和各地银行为主的金融业对开发企业监管的放松有直接关系。一方面融资端开闸放水,允许示范企业,利用信用衍生品恢复民营房企融资功能。另一方面,明确不得盲目抽贷、短贷,并调整了预售资金监管模式,如由全盘管控改为分幢管控。并且各地方政府牵头妥善解决破产企业和烂尾项目的收治。5月房地产开发企业到位资金11882亿元,环比上涨15%。对建安投资的全面上涨起到了积极作用。 一方面,核心城市2021年成交的涉宅地当前进入开工节点,促进了5月房屋新开工规模的回升。另一方面,融资监管和预售资金监管的放松给予了开发企业一定资金运用空间,因此加快施工强度、追赶施工竣工进度,以争取更多预售资金的回款。

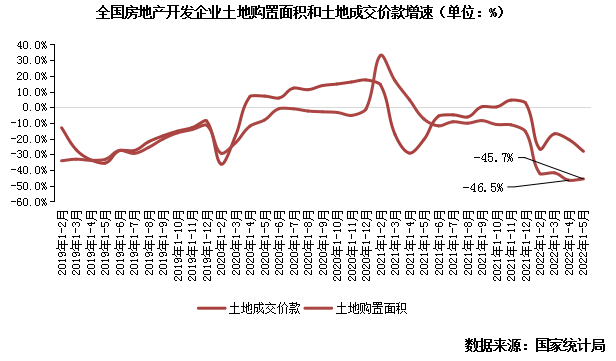

据国家统计局数据:1-5月,房地产开发企业土地购置面积2389万平方米,同比下降45.7%;土地成交价款1389亿元,下降28.1%;二者降幅分别较1-4月收窄0.85pct和扩大7.45pcts。 单月来看,5月土地购置面积和土地成交价款分别为623万平方米和434亿元,环比分别上涨46%和53%。 5月份,首轮集中土拍尚未全部收官,第二轮土拍已接踵而来,重点城市集中土拍潮延续,并推动全国土地成交创下年内新高。因新房市场成交尚未恢复,大部分开发企业流动性仍吃紧,因此土拓投资并未像建安投资一般出现显著回升,开发企业拿地态度依旧谨慎,以核心城市为拿地重心。

3、5月开发投资额环比上涨14%,建安施工和土地购置重回支撑地位 据国家统计局数据:1—5月,全国房地产开发投资52134亿元,同比下降4.0%,较1-4月降幅扩大1.3pcts。单月来看,5月开发投资额为12980亿元,环比上涨14%,同比下降7.8%,降幅较4月收窄2.3pcts。 房地产业投资出现积极好转,主要原因在于5月建安施工和土拓投资双双环比回升。正如上文所说,各地资金监管放松的背景下,开发企业到位资金环比上涨。因此积极投入再投资中以加快房屋建造,并及时恢复施工强度。尤其亮眼的房屋新开工和土地购置,两项指标环比大涨重新成为整体投资的支撑力量。 但需要注意的是,与新房销售规模一样,开发投资规模5月仍为2022年次低。新房销售尚未完全恢复,行业投资仍处于历史较低点。

综上,我们对于后市给出如下几点判断: 2022年5月房地产行业出现积极转变,新房销售、开发投资、房屋施工、土地购置等各项至指标均有实质好转。虽规模上仍处年内次低、历史低位,但对稳定整体经济大盘的作用已逐步显现。 新房销售方面,密集的纾困政策仍在持续不断地出台。尤其是降首付、降利率等限贷层面的放松将引动一部分首置首改需求入场。从个别城市开始的回暖将陆续向强二三线扩散,进而带动全国市场规模降幅收窄。 房企拿地方面,土地市场将继续好转但仍处低迷期。国企央企对土拍的托底能力将逐渐减弱,但随着新房市场回暖,开发企业资金压力减轻、预期好转后土拍流拍率将有所好转。 房企将继续加大在建安施工方面的投资力度,一方面2021年竞得宅地已面临开工节点,另一方面抓紧窗口期加强施工强度以争取更多资金回笼。 土拓投资和建安投资回归开发投资的支撑地位。两方面支撑叠加建筑材料、工程安装等价格涨幅的支撑,后续投资规模将保持回升态势。基于2021年前值较高考虑,投资增速将“先降后升”。 |

| 上一条:保交付!多地发文强化预售资金监管 |

| 下一条:重磅官宣!LPR下降15个基点,首套房贷最低可至4.25%! |